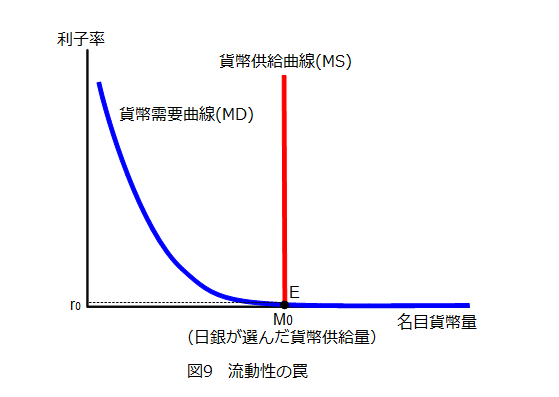

これまで2回(これとこれ)にわたって書いてきたのは「普通」の金融緩和策についてです。何度か書いてますが、今の日本では短期金利がほぼ0%になってしまっているので、普通の金融緩和政策ができません。この状態を「流動性の罠(わな)」といいます。

しかし、それでも日銀はお金の供給量を増加させる「量的緩和政策」を続けています。

日銀は90年代のバブル崩壊以来ずっと金融緩和を続けてきましたが、米国のITバブル崩壊の影響で景気回復が停滞した2001年3月に初めて量的緩和に踏み切りました。そのあと9.11同時多発テロなどもあり、円安で景気が好転した2006年3月まで続けられました。このときは金融政策の誘導目標を金利ではなく、供給するお金の量、具体的には日銀当座預金の総額を目標にしたのです。2001年3月時点で5兆円、最終的には30~35兆円というのがその目標値でした。

また、リーマンショックで景気が急減速した2008年の12月からCP(コマーシャルペーパー:企業が短期で資金調達するための無担保の約束手形)の買取りをはじめ、2009年2月には社債の買取り、2010年10月には資産買入基金を創設し国債、CP、社債に加えETF(株価指数連動型上場投資信託)、J-REIT(不動産投資信託)といったリスク資産を買い取ってまで資金を供給しています(ちなみに基金をつくったのは「通貨発行額以上の金融資産は保有しない」というきまりに対して抜け道を作るためです)。この基金の規模も当初は5兆円でしたが、現在では101兆円にまでふくらんでいます。

これらはお金の供給量を目標値として設定するという狭い意味での量的緩和ではありませんが、ゼロ金利のもとで大量にお金を供給しているという意味では量的緩和政策の一種であるといえます。

これ以上金利をさげられないのに、日銀はどうして量的緩和を続けるのでしょうか。理由はいくつかあるようです。

ひとつめは、ゼロになっているのはあくまでも「短期」金利であって、例えば償還までの期間が長い国債を大量に買えば中長期の金利はまだ下がる余地がある、ということ。

ふたつめは、・・・というところでこの続きは次回とさせてください。

**************************

ふーっ。このへんの話題は教科書にあまりのっていないので自分でいろいろ調べながら書いているので時間がかかります。

つづく

コメント