前回までは完全競争市場で売買されるモノやサービス(以下モノと略します)に、従量税の物品税がかけられた場合に余剰や死荷重がどうなるか、ということを勉強してきました。

今回は日本の消費税(以下、たんに消費税といいます)の場合はどうかということを考えてみます。

まず、「今まで勉強してきた物品税」と消費税はどのようにちがうのでしょうか。大きく言って以下の4点があります。

1.

従量税ではなく従価税です。つまり税率の決め方が、1個につきいくら、とか、1リットルにつきいくらというやりかたではなく、課税前の価格に対して何%(2014年1月現在で5%、2014年4月からは8%)というように決まっています。

2.

特定のモノに課税するのではなく、ほぼすべてのモノに対して同じ税率で課税されます。これは需要の価格弾力性(価格弾力性についてくわしくはこちら)に影響します。たとえば、ハンバーガーにだけ課税された場合、「ハンバーガーの値段が高くなったから、かわりにフライドチキンを食べよう」という人が出てきます(このような場合、フライドチキンはハンバーガーの代替財であるといいます)。このためハンバーガーの需要は急激に減少します。ところが、消費税の場合ハンバーガーにもフライドチキンにも同じように税金がかかりますから「ハンバーガーが高くなったから食べないで我慢しよう」という人は出てくるかもしれませんが「かわりにフライドチキンを食べよう」ということにはなりません。したがって、ハンバーガーだけに課税された場合にくらべて需要の減り方は少ない、つまり需要の価格弾力性が小さいということになります。

3.

取引のあらゆる段階で課税されます。例えばビールにかかる酒税の場合、ビールメーカーが問屋に卸した時点でビールメーカーだけが納税義務を負います。一方、ビールにかかる消費税を考えると原料である麦やホップを農家がビールメーカに売ったときに農家に納税義務が生じます。例えば税率5%のとき10,500円で麦とホップをビールメーカーに売ったのなら500円を納税します。次にビールメーカーがビールを作って問屋に卸した時点でビールメーカーに納税義務が生じます。このときビールメーカーは農家がすでに支払った消費税分を差し引いて納税します。例えば21,000円で問屋に売ったのであれば1,000円から農家が納税した500円を引いて500円を納税します。次に問屋が小売店に売るときも問屋に納税義務が生じます。このときは農家とビールメーカーがすでに支払った消費税分を差し引いて納税します。例えば31,500円で小売店に売ったのであれば1,500円から農家とビールメーカーが納税した500円+500円を差し引いて500円を納税します。最後に小売店が消費者に売ったとき小売店に納税義務が生じます。このときすでに農家、ビールメーカー、問屋が支払った消費税分を差し引いて納税します。例えば42,000円で消費者に売ったのであれば2,000円から農家とビールメーカーと問屋が納税した500円+500円+500円を差し引いて500円を納税します。このようにして消費者からみるとちょうど税率分が価格に上乗せされているように見えるのですが、納税は各取引の段階で少しずつ行われることになります。このような仕組みを多段階課税といいます。

4.

もちろん消費税が課税されるモノは完全競争市場で取引されているものばかりではありません。独占市場や寡占市場(このへんのことばについてはそのうち勉強することになると思います)で取り引きされるものにもかかります。

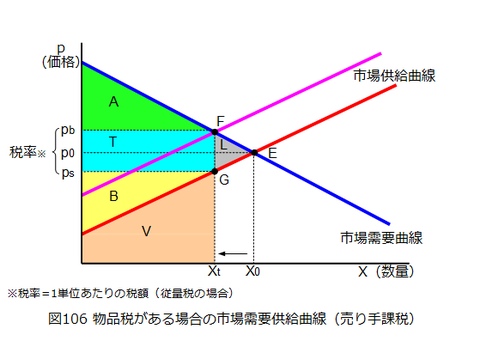

今回は3、4のちがいは無視して、1、2のちがいに注目してグラフを比較してみましょう。まず、今まで勉強した物品税があるときの市場需要供給曲線をみてください。

消費税と比較するのに必要なので、売り手課税とした場合の市場供給曲線がピンク色でかいてあります。ただし、余剰や死荷重については売り手課税か買い手課税かに関係のない書き方にしてあります。緑三角Aが消費者余剰、黄三角Bが生産者余剰、水色長方形Tが政府余剰(=税収)、灰色三角Lが死荷重です。

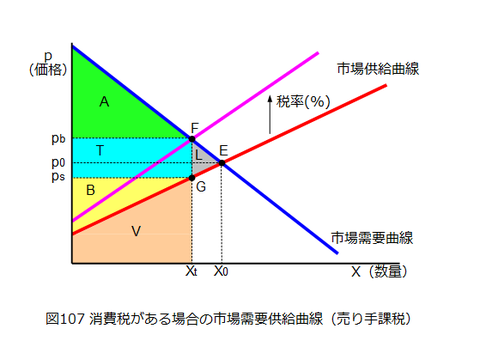

次に消費税のグラフを見てください。

2014年1月現在、消費税の税率は5%ですが、このグラフではわかりやすくするため、かなり税率が大きい状態をかいています(40%ぐらい)。従量税として課税される物品税のグラフでは売り手課税の市場供給曲線は課税前の市場供給曲線(赤線)と平行でしたが、消費税は従価税なので右にいくほどピンク線と赤線の開きが大きくなっています。また、特定のモノに課税される物品税にくらべてあらゆるものに課税する消費税の方が需要の価格弾力性が小さくなるので市場需要曲線の傾きが物品税のグラフに比べて急になっています。これにともなって死荷重Lが若干ですが小さくなっているのがわかると思います(数量Xtでの税額を表すpb-psの幅は両方のグラフでほぼ同じであることに注意してください)。

このように消費税は死荷重を小さく保ったまま大きな税収を得るのに有利な税制であることがわかります。

次に課税前の価格p0と課税後の価格pbを比較してみましょう。課税後の税引価格psとpbを比較すると税率分だけ高くなっていますが、p0とpbの比較では価格の上昇分は税率より低くなっています。つまり、いくら消費税の税率が5%だといっても、完全競争市場では消費税導入前の価格にそのまま5%上乗せした価格で売ることはできない、ということがわかります。

*************************************

3,4のちがいについては次回以降見ていきたいと思います。

つづく

今回は日本の消費税(以下、たんに消費税といいます)の場合はどうかということを考えてみます。

まず、「今まで勉強してきた物品税」と消費税はどのようにちがうのでしょうか。大きく言って以下の4点があります。

1.

従量税ではなく従価税です。つまり税率の決め方が、1個につきいくら、とか、1リットルにつきいくらというやりかたではなく、課税前の価格に対して何%(2014年1月現在で5%、2014年4月からは8%)というように決まっています。

2.

特定のモノに課税するのではなく、ほぼすべてのモノに対して同じ税率で課税されます。これは需要の価格弾力性(価格弾力性についてくわしくはこちら)に影響します。たとえば、ハンバーガーにだけ課税された場合、「ハンバーガーの値段が高くなったから、かわりにフライドチキンを食べよう」という人が出てきます(このような場合、フライドチキンはハンバーガーの代替財であるといいます)。このためハンバーガーの需要は急激に減少します。ところが、消費税の場合ハンバーガーにもフライドチキンにも同じように税金がかかりますから「ハンバーガーが高くなったから食べないで我慢しよう」という人は出てくるかもしれませんが「かわりにフライドチキンを食べよう」ということにはなりません。したがって、ハンバーガーだけに課税された場合にくらべて需要の減り方は少ない、つまり需要の価格弾力性が小さいということになります。

3.

取引のあらゆる段階で課税されます。例えばビールにかかる酒税の場合、ビールメーカーが問屋に卸した時点でビールメーカーだけが納税義務を負います。一方、ビールにかかる消費税を考えると原料である麦やホップを農家がビールメーカに売ったときに農家に納税義務が生じます。例えば税率5%のとき10,500円で麦とホップをビールメーカーに売ったのなら500円を納税します。次にビールメーカーがビールを作って問屋に卸した時点でビールメーカーに納税義務が生じます。このときビールメーカーは農家がすでに支払った消費税分を差し引いて納税します。例えば21,000円で問屋に売ったのであれば1,000円から農家が納税した500円を引いて500円を納税します。次に問屋が小売店に売るときも問屋に納税義務が生じます。このときは農家とビールメーカーがすでに支払った消費税分を差し引いて納税します。例えば31,500円で小売店に売ったのであれば1,500円から農家とビールメーカーが納税した500円+500円を差し引いて500円を納税します。最後に小売店が消費者に売ったとき小売店に納税義務が生じます。このときすでに農家、ビールメーカー、問屋が支払った消費税分を差し引いて納税します。例えば42,000円で消費者に売ったのであれば2,000円から農家とビールメーカーと問屋が納税した500円+500円+500円を差し引いて500円を納税します。このようにして消費者からみるとちょうど税率分が価格に上乗せされているように見えるのですが、納税は各取引の段階で少しずつ行われることになります。このような仕組みを多段階課税といいます。

4.

もちろん消費税が課税されるモノは完全競争市場で取引されているものばかりではありません。独占市場や寡占市場(このへんのことばについてはそのうち勉強することになると思います)で取り引きされるものにもかかります。

今回は3、4のちがいは無視して、1、2のちがいに注目してグラフを比較してみましょう。まず、今まで勉強した物品税があるときの市場需要供給曲線をみてください。

消費税と比較するのに必要なので、売り手課税とした場合の市場供給曲線がピンク色でかいてあります。ただし、余剰や死荷重については売り手課税か買い手課税かに関係のない書き方にしてあります。緑三角Aが消費者余剰、黄三角Bが生産者余剰、水色長方形Tが政府余剰(=税収)、灰色三角Lが死荷重です。

次に消費税のグラフを見てください。

2014年1月現在、消費税の税率は5%ですが、このグラフではわかりやすくするため、かなり税率が大きい状態をかいています(40%ぐらい)。従量税として課税される物品税のグラフでは売り手課税の市場供給曲線は課税前の市場供給曲線(赤線)と平行でしたが、消費税は従価税なので右にいくほどピンク線と赤線の開きが大きくなっています。また、特定のモノに課税される物品税にくらべてあらゆるものに課税する消費税の方が需要の価格弾力性が小さくなるので市場需要曲線の傾きが物品税のグラフに比べて急になっています。これにともなって死荷重Lが若干ですが小さくなっているのがわかると思います(数量Xtでの税額を表すpb-psの幅は両方のグラフでほぼ同じであることに注意してください)。

このように消費税は死荷重を小さく保ったまま大きな税収を得るのに有利な税制であることがわかります。

次に課税前の価格p0と課税後の価格pbを比較してみましょう。課税後の税引価格psとpbを比較すると税率分だけ高くなっていますが、p0とpbの比較では価格の上昇分は税率より低くなっています。つまり、いくら消費税の税率が5%だといっても、完全競争市場では消費税導入前の価格にそのまま5%上乗せした価格で売ることはできない、ということがわかります。

*************************************

3,4のちがいについては次回以降見ていきたいと思います。

つづく

コメント